皆さんは、iDeCo(イデコ)という制度を活用していますか?

2024年から新NISA制度が始まり、日本の株式市場を盛り上げるひとつのきっかけになりました。

世間では、新NISAばかりが目立ち、イデコはその陰に隠れているように見えます。

しかし、イデコこそ資産形成をする我々現役世代にとって、強い味方になってくれる制度と言えるかも知れません。

今回は、イデコの制度内容やメリット・デメリット、利用する際の注意点などについて解説したいと思います。

資産所得倍増プランでイデコも制度拡充へ

始めに、イデコの簡単な紹介と、制度改正が行われている背景について解説したいと思います。

iDeCo(イデコ)とは

イデコとは、個人型確定拠出年金のことを言います。自分で掛け金をかけて、自分で運用して、かけた分を60歳以降に年金や一時金で受け取ります。

イデコは、公的年金とは別に老後に備えて自分で作る「私的年金」です。

国は、利用者にとって魅力を感じる節税効果をイデコに用意し、老後に向けた資産形成を後押ししています。

その背景には、少子高齢化の急速な進展により、公的年金だけでは豊かな老後を送ることが難しいことを、国は暗に示唆しているようです。

それを裏付けるかたちで、当時の岸田政権が掲げた資産所得倍増プランに沿ってイデコの制度拡充が進められています。

2024年12月改正のポイント整理

ここでは、2024年12月に行われた改正のポイントを確認したいと思います。

【2024年12月イデコ改正のポイント】

- 企業年金・共済加入者の掛金の上限が月額12,000円から最大20,000円に引上げ

- イデコ加入手続時に必要だった勤務先の「事業主証明書」が不要に

後に触れますが、イデコは加入者の属性に応じて毎月の掛金の上限額が異なります。

ポイントの➊は、これまで月額12,000円までしか積み立てできなかった企業年金・共済加入者である会社員や公務員が、最大20,000円まで積み立てできるようになったものです。

この改正により、該当する属性の人たちは、将来受給できるイデコの一時金や年金額を増やすことができるようになりました。

ポイントの➋は、イデコに加入する際に勤め先からもらう必要があった「事業主証明書」が不要になったものです。

この改正により、勤め先に個人的な資産形成の情報を知られるということや、勤め先の事務手続きを増やしてしまうのではないかという心理的ハードルがなくなり、会社員や公務員がイデコを始めやすくなりました。

個人的には、ポイント➋の改正こそ、イデコの利用促進の大きなきっかけになると考えます。

それに対し、2024年初頭から盛り上がりを見せていたのが新NISAです。旧NISA制度と比べ、利用者の利便性が格段に上がったことが盛り上がりの理由に挙げられます。

このNISA制度の特徴やメリット・デメリットについて、以下の記事で詳しく解説していますので、併せてご参考ください。

イデコの特徴を紹介

イデコの特徴として、以下の5点が挙げられます。

- 会社員や自営業者が加入対象

- 毎月掛け金を拠出

- 自分で運用指図を行う

- 節税メリットが大きい

- 年金か一時金で受け取る

それぞれ解説していきます。

特徴➊:会社員や自営業者が加入対象

イデコは、会社員や自営業者が加入することができます。

加入は任意です。

以前は60歳未満までの加入でしたが、2022年5月から65歳未満まで加入できるようになりました。

特徴➋:毎月掛け金を拠出

毎月の掛け金は月額5,000円から設定可能で、1,000円単位で設定できます。年に1回に限り金額の変更ができます。一時的な拠出の停止もできます。

加入者の属性で掛け金の上限が変わります。

その一部を紹介すると、

- 自営業者は月68,000円

- 会社員(企業年金なし)は月23,000円

- 公務員は月20,000円

が上限になります。

会社員は自社の企業年金の有無でも、掛け金の上限額が変わります。

特徴➌:自分で運用指図を行う

自分で運用指図を行います。

その運用次第で、将来受け取ることができる受給額が変わります。

元本割れリスクのある投資商品もあれば、元本割れリスクのない預貯金も運用の対象となります。

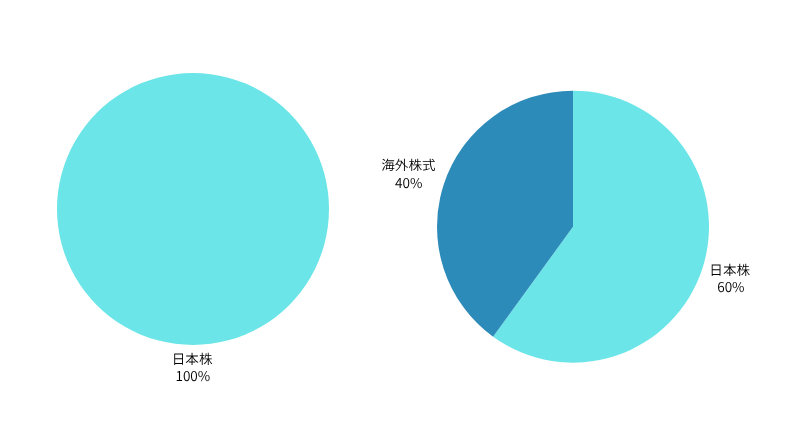

例えば、下の図のように、100%全てを日本株の投資信託に運用指図することもできますし、60%を日本株にかけ、残りの40%を海外株式の投資信託にするといったように、運用対象とその割合を自分で指図します。

特徴❹:節税メリットが大きい

イデコは新NISAよりも節税効果が高いと言われています。

その理由は、

- 拠出時

- 運用時

- 受給時

の3段階で税優遇があるからです。

これはイデコの最大の特徴と言えます。詳細は後述します。

特徴❺:年金か一時金で受け取る

60歳以降に、自分でかけた分の受け取りができます。

年金もしくは一時金、どちらで受け取るかを選択します。年金と一時金を併給することもできます。

イデコのメリット・デメリット、注意点とは

ここでは、イデコのメリットやデメリット、注意点について解説します。

イデコのメリット3つ

イデコのメリットは以下3つあります。

- 節税メリット活用で効率的な資産形成が可能

- 自分年金の準備で老後の安心感につながる

- 運用がうまくいけば資産が増やせる

それぞれ説明していきます。

メリット➊:節税メリット活用で効率的な資産形成が可能

イデコの最大のメリットは、節税効果にあると言われています。

- 拠出時

- 運用時

- 受給時

の3段階で税優遇があるため、そのメリットを活かして効率的に資産形成をすることができます。

- 拠出時:

掛け金が全額所得控除になるため、所得税・住民税が軽減されます。掛け金をかけ続ける必要がある現役世代にとって、この節税効果は大きいです。 - 運用時:

運用中は、非課税で資産を増やしていけます。通常であれば、所得税と住民税を合わせて20.315%の税金が運用益にかかりますが、イデコで購入した投資信託等の商品で受けた売買益や、預貯金の利息などには税金がかかりません。 - 受給時:

受給時には、年金で受け取る場合は「公的年金等控除」、一時金で受け取る場合は「退職所得控除」の優遇が受けられます。

以下、節税メリットをシミュレーションしてみます。(「ろうきんiDeCoスペシャルサイト 節税シミュレーター」参照)

あくまでシミュレーション上の参考値としてご覧ください。

【モデルケース】

- 年収400万円・30歳独身の方が、毎月10,000円を60歳まで30年間拠出した場合(合計3,600,000円拠出)

- 移換資金 0万円・運用利回り3.0%・受給開始年齢60歳・一括一時金受取、を想定

この場合の節税メリットは…

- 拠出時:

年間18,100円・30年間の累計541,400円、の優遇が受けられます。 - 運用時:

想定運用益2,187,130円×約20%=438,496円、がそのまま非課税となります。 - 受給時:

積立元本3,600,000円+想定運用益2,187,130円=5,787,130円、をそのまま受給できます。(イデコのみを想定した金額)

参考:ろうきんiDeCoスペシャルサイト

メリット➋:自分年金の準備で老後の安心感につながる

少子高齢化により年金の支え手が減少している状況下では、公的年金だけでは豊かな老後を送るのは心配です。

プラスアルファとしてイデコを活用した自分年金を準備しておけば、老後の安心材料になると考えます。

メリット➌:運用がうまくいけば資産が増やせる

株式を含んだ投資信託で運用する場合、損失リスクは伴うものの、自分の運用次第では大きな利益が得られる可能性があります。

イデコのデメリット3つ

次に、イデコのデメリットを以下3つ挙げます。

- 60歳まで受給できない

- 元本割れリスクがある

- 口座管理料がかかる

それぞれ説明していきます。

デメリット➊:60歳まで受給できない

受給開始は60歳以降になるため、急な入用でお金が必要になった場合でも、60歳までは引き出すことができません。

また、60歳になったとしても、加入期間が10年に満たない場合は、加入期間によって受給開始時期が異なります。

イデコは、あくまでも老後資金のためのものと割り切ることが大事です。簡単に引き出せないことは、逆に運用上のメリットにもなります。

デメリット➋:元本割れリスクがある

選んだ商品や自分の運用次第で、老後に受け取れる金額が変わります。

「運用がうまくいけば資産が増やせる」というメリットがある反面、元本割れするリスクは伴います。

株式を含んだ投資信託で運用する場合、株価変動リスクとあわせて、金利や為替リスクなどを見越した運用が求められます。

デメリット➌:口座管理料がかかる

イデコは、加入から受取まで口座管理料がかかり続けます。

口座管理料がかからないNISAとは異なり、イデコの口座管理料は地味に投資効果を押し下げる要因になります。

具体的な金額を以下にまとめてみました。

イデコの口座管理料(2025年4月1日現在)

- 加入時:加入の際に2,829円かかる

- 運用時:積立の場合、毎月160円~589円かかる(金融機関による)

- 受給時:振込の都度385円~440円かかる(金融機関による)

イデコの注意点2つ

項の最後に、イデコの注意点を2つ挙げます。

- 制度が複雑なため勉強が必要

- 手続きに時間がかかる

以下、説明していきます。

注意点➊:制度が複雑なため勉強が必要

個人事業主か、企業に属しているかで掛け金の上限が変わります。企業に属していても、企業年金の有無でさらに条件が変わります。

また、節税効果がイデコの最大のメリットですが、そもそも税制に詳しくないと、イデコを利用する本来の価値が理解できません。

投資初心者にとっては、選ぶ商品も多数あり、元本割れするリスクもあるため、利用のハードルが高く感じられるかも知れません。

前述したメリットとデメリットを吟味して、自身でもリスクとリターンの関係や、税制などについて勉強したうえで、利用の判断をすることが大事です。

注意点➋:手続きに時間がかかる

申込から加入手続き完了まで、1~2ヶ月はかかることを覚悟しておいた方がいいと思います。

申込んだ金融機関と国民年金基金連合会との間で、書類のやり取りがあることや、加入資格の審査があるため時間がかかります。

利用開始を決心したら、早めに行動に移すことをおすすめします。

医療従事者が考えておきたい3つのこと

医療機関で働く方々は、日々の業務の忙しさから、自身のお金に向き合う時間もなかなか取れないのではないでしょうか。

医療従事者がイデコで資産運用を行ううえで考えておきたいことを以下の3点にまとめましたので、ご参考ください。

- イデコによる計画的な資産形成をすることで、経済的自立に近づき、老後に対する心配を減らします。

- 不安の解消により仕事に集中できるため、医療者としての専門性発揮につながります。

- 専門的な知識・スキルの蓄積が、職場に依存しない自律的なキャリア形成を可能にします。

医療の専門家としては、経済的な不安を極力解消し、仕事に集中して専門性を高め、自律的に働いていくことが望まれます。

そのためには、税優遇の恩恵を最大に受けられるイデコを利用して、効率的に資産形成を行うことが有力な選択肢のひとつとなりそうです。

資産形成の成功体験を少しずつ積み重ねることは、金融リテラシーの向上にもつながります。

以下の記事では、医療従事者の金融リテラシーとエンゲージメントの関係性について解説しています。併せてご参考ください。

60歳まで引き出せないデメリットは、イデコの最大の強みにもなる

ここまでイデコの特徴や、医療従事者が資産運用する際にイデコがひとつの選択肢となり得ることについて解説してきました。

筆者は、長らく勤めてきた医療機関を退職し、個人事業を始めるタイミングでイデコの申し込みを行いました。

筆者が感じるイデコの最大の強みは、60歳まで引き出せないがゆえの「強力な貯蓄性」にあると考えます。

確かに、60歳になるまで自分で掛けた資金を引き出せないのを不便と感じる人はいるでしょう。

しかし、このイデコの不便さこそが最大のメリットになり得ます。

なぜなら、運用益が出ると、人はすぐに売却して利益を確定したがる性質を持っているからです。

イデコではこれができません。

イデコは“60歳まで壊せない貯金箱”と捉えて、割り切って活用することが重要です。

強力な貯蓄性という観点から見ると、現役世代における資産形成の手段として、財形貯蓄もひとつの選択肢に挙げられます。以下の記事で財形貯蓄の特徴やメリット・デメリットについて解説していますので、併せてご参考ください。

まとめ

最後に、イデコのメリット・デメリット・注意点を表にまとめたいと思います。

| メリット | デメリット | 注意点 |

| 節税メリット活用で効率的な資産形成が可能 自分年金の準備で老後の安心感につながる 運用がうまくいけば資産が増やせる | 60歳まで受給できない 元本割れリスクがある 口座管理料がかかる | 制度が複雑なため勉強が必要 手続きに時間がかかる |

2024年から話題の大きい新NISAは、非課税メリットを享受しつつ、自身の資産の最大化を後押しできる制度として整備されました。

しかし、元本割れが怖く、安全に資産形成をしていきたい人は、まずは職場の財形制度を利用して着実に貯蓄を進めていくことをおすすめします。

そして、ある程度資金が貯まった段階で、今回紹介したイデコも追加して、本格的に資産運用を始めていくのでも遅くはないと考えます。

医療機関においては、スタッフの経済的自立を後押しするためにも、積極的にイデコ活用のアナウンスをされてみてはいかがでしょうか。

なぜなら、スタッフの経済的自立や金融リテラシーの向上は、組織に対するエンゲージメントを高める可能性があるからです。

最後までお読みいただき、誠にありがとうございました。